La legge di bilancio 2021 ha prorogato i benefici fiscali già presenti nell’esercizio precedente.

Apindustria può aiutare le aziende a beneficiare di queste agevolazioni.

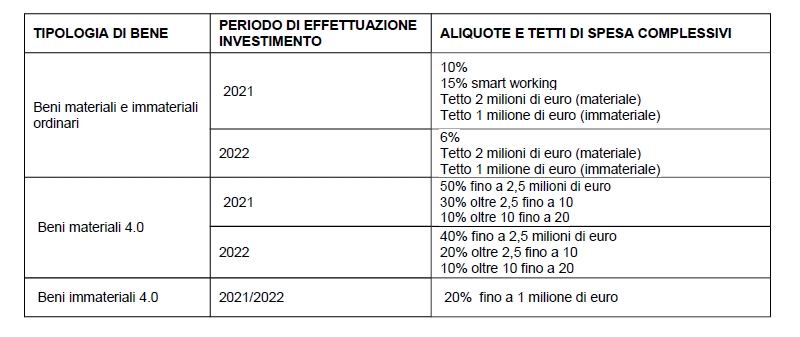

1) CREDITO D’IMPOSTA INVESTIMENTI IN BENI STRUMENTALI

L’articolo 1, commi 1051–1063, L. 178/2020, introduce una disciplina innovata del credito d’imposta per investimenti in beni strumentali, introdotta dall’articolo 1, commi 184-197, L. 160/2019, agli investimenti effettuati dal 16.11.2020 al 31.12.2022, incluse le prenotazioni al 31.12.2022 con effettuazione degli investimenti entro il 30.06.2023.

Le principali novità della disciplina innovata sono:

- potenziamento delle aliquote agevolative;

- aumento dei massimali di spesa ammissibili;

- ampliamento dell’ambito applicativo;

- accorciamento del periodo di fruizione a 3 quote annuali di pari importo;

- ulteriore riduzione a compensazione in unica soluzione nel caso di investimenti in beni ordinari per soggetti con ricavi o compensi inferiori a euro 5 milioni (nel periodo 16.11.2020-31.12.2021);

- accelerazione della fruizione dal periodo di entrata in funzione o interconnessione.

2) CREDITO D’IMPOSTA R&S&I&D

L’articolo 1, comma 1064, lettere a)-h), L. 178/2020, proroga fino al 2022 il credito d’imposta R&S&I&D di cui all’articolo 1, commi 198-209, L. 160/2019 con potenziamento delle aliquote e dei massimali di credito d’imposta, modifiche intese a chiarirne l’ambito applicativo e introduzione dell’obbligo di asseverazione della relazione tecnica.

Le aliquote e i limiti di credito d’imposta sono così potenziati:

- 20% entro il limite di euro 4 milioni per attività di R&S;

- 15% entro il limite di euro 2 milioni per attività di IT 4.0 o green;

- 10% entro il limite di euro 2 milioni per attività di IT;

- 10% entro il limite di euro 2 milioni per attività di Design.

3) CREDITO D’IMPOSTA FORMAZIONE 4.0

L’articolo 1, comma 1064, lettera l), L. 178/2020, proroga fino al 2022 il credito d’imposta formazione 4.0 di cui all’articolo 1, commi 46-56, L. 205/2017.

È previsto l’ampliamento delle voci di spesa agevolabili, già a decorrere dal periodo d’imposta in corso al 31.12.2020, alle seguenti voci:

- spese del personale relative ai formatori;

- costi di esercizio relativi a formatori e partecipanti;

- spese per servizi di consulenza connessi alla formazione;

- spese del personale relative ai partecipanti e spese generali indirette generali strettamente inerenti.

Sono confermate le seguenti aliquote e limiti del 2020, con incremento al 60% nel caso di formazione di lavoratori svantaggiati o molto svantaggiati:

- 50% entro il limite di euro 300.000 per le piccole imprese;

- 40% entro il limite di euro 250.000 per le medie imprese;

- 30% entro il limite di euro 250.000 per le grandi imprese

Per maggiori informazioni contattare

Luca Perbellini

Tel. 0458102001

l.perbellini@apiverona.net