FATTURA ELETTRONICA: DAL 1° GENNAIO 2021 NUOVE SPECIFICHE OBBLIGATORIE PER TUTTI

È stata pubblicata sul sito dell’Agenzia delle entrate, la Guida alla compilazione delle fatture elettroniche e dell’esterometro che tiene conto delle nuove specifiche tecniche

È stata pubblicata in data 23 novembre 2020, sul sito dell’Agenzia delle entrate, la Guida alla compilazione delle fatture elettroniche e dell’esterometro che tiene conto delle nuove specifiche tecniche che tutti i contribuenti dovranno obbligatoriamente applicare nel processo di formazione delle fatture elettroniche a partire dal prossimo 1° gennaio 2021.

Relazione tra esterometro e fattura elettronica

Quanto all’esterometro è bene ricordare che tale adempimento può essere evitato laddove le fatture emesse nei confronti di soggetti esteri siano trasmesse in formato elettronico a mezzo SdI. Nessun esonero invece è ad oggi previsto con riferimento alle fatture cartacee ricevute da soggetti esteri le quali, pertanto, dovranno necessariamente confluire nell’esterometro.

In virtù delle nuove specifiche tecniche descritte nell’allegato al provvedimento prot. n. 99922 del 28 febbraio 2020, come integrato dal successivo provvedimento prot. n. 166579/2020, il formato Xml della fattura elettronica presenterà un maggior dettaglio con riferimento a:

codice tipo-documento (codice TD),

codice natura IVA dell’operazione (codice N),

nell’obiettivo di intercettare le molteplici situazioni di operazioni nelle quali l’Iva non trova esplicita evidenza in fattura (non imponibili, non territoriali, etc.) o in relazione alle quali trovano applicazione particolari regole di assolvimento del tributo (inversione contabile o reverse charge), ai fini del loro futuro inserimento del modello Iva precompilato messo a disposizione da parte dell’Agenzia delle entrate.

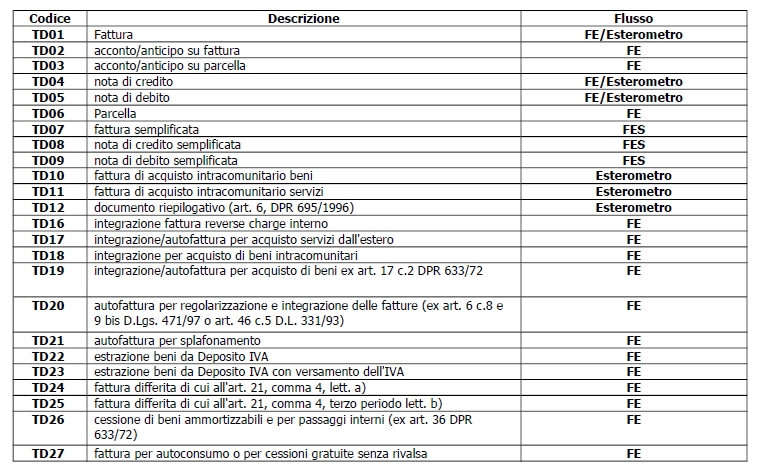

Con riferimento ai codici tipo-documento la recente Guida dell’Agenzia delle entrate, oltre a fornire indicazioni di dettaglio circa la compilazione pratica di alcune tipologie di documento (note di credito e debito semplificate, fatture da reverse charge interno, fatture per acquisti dall’estero, per citarne alcune) fornisce una utile tabella che associa a ciascun codice tipo-documento il relativo adempimento distinguendo tra fattura elettronica ordinaria e/o semplificata ed esterometro.

La tabella riepilogativa dei codici tipo-documento

Quanto ai codici natura Iva delle operazioni, sempre la recente Guida dell’Agenzia, fornisce utili indicazioni in merito alle sottocategorie che meglio dettagliano le operazioni contrassegnate dai codici N2 (non soggette), N3 (non imponibili) e N6 (inversione contabile).

Le sotto categorie dei codici natura Iva:

Rispetto alla versione del precedente tracciato xml le nuove specifiche introducono la possibilità di inserire in fattura ritenute di tipo previdenziale oltre alla ritenuta d’acconto.

Sarà pertanto possibile inserire più ritenute all’interno del medesimo documento.

Il nuovo elenco delle tipologie di ritenute:

Con il nuovo tracciato, inoltre, diventerà facoltativa la compilazione del campo “importo” relativo al bollo. Nel caso in cui sia previsto l’assolvimento dell’imposta di bollo, pertanto, rimarrà obbligatoria la valorizzazione del campo “Dati Bollo”, ma diventerà facoltativa l’indicazione del relativo importo.

Va, infine ricordato che, per effetto di quanto previsto con il provvedimento direttoriale prot. n. 166579/2020 del 20 aprile 2020, dallo scorso 1° ottobre 2020 e fino al prossimo 31 dicembre 2020 il Sistema di Interscambio (SdI) accetterà fatture elettroniche e note di variazione predisposte sia con il le nuove che con le vecchie specifiche tecniche.